FX会社設立

FX法人口座開設でレバレッジ規制回避

公認会計士・税理士がFX法人を設立します。

実務経験の豊富な公認会計士・税理士等(大手FX会社の監査経験もあります)がFX投資会社設立を支援します。税理士顧問契約締結のお客様については、会社設立手数料を格安でサポートします。

FX会社設立

【ページ内メニュー】1.FX会社設立とレバレッジ規制

外国為替証拠金取引(FX)は、少額資金を元手に、高い倍率で投資することで大きく儲かる「レバレッジ」が人気の秘密です。

外国為替証拠金取引(FX)は、少額資金を元手に、高い倍率で投資することで大きく儲かる「レバレッジ」が人気の秘密です。しかしながら、金融庁は、「顧客保護」の名の下にレバレッジの倍率を規制しようとしています。過度な投機的取引によって、投資初心者が大損をしているからです。

2011年8月1日からはレバレッジ規制は、50倍から25倍へと変わります。レバレッジ倍率を引き下げると証拠金が足りなくなって取引できなくなる可能性があります。

レバレッジ規制を逃れる方法はあるのでしょうか?

法人は、平成22年8月1日以降のレバレッジ規制の対象外なのです。

2.FX会社設立と節税

- 2012年1月からの店頭FX税制変更はありましたが、まだまだ法人化の節税メリットもあります。

- 会社の赤字(損失)を7年間繰り越すことができます

- 経費にできる範囲が大きくなります

- 会社なら、すべての投資の損益通算ができます

- 会社から自分に給与を出して、給与所得控除(給与から経費をひけるようなもの)できます

- 所得税上優遇されている退職金を自分に支払えます

- 保険等を使って節税できます

2012年税制改正後のスタンスとしては、用意できる経費分程度は法人で利益を計上し、それ以外を個人で利益を計上するとよいでしょう。FX以外のビジネスもその法人で行っている場合、経費計上範囲が大きくなるのでより法人口座開設メリットが大きくなります。

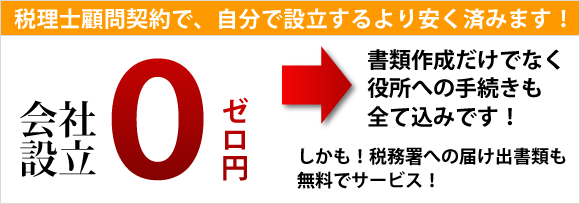

3.合同会社は設立コストが低い

合同会社なら、定款認証不要で、登録免許税も安いので実費6万円で会社設立できます。

・実費は6万円だけで会社設立できます!

・合同会社でもFX法人口座を開設できるケースがほとんどです。

※本サービスは、3か月以上の税理士顧問契約が必要となりますので、ご注意くださいませ。

(2012年4月現在)

4.合同会社と資本金

FX法人口座目的の合同会社は、たしかに設立コストは格安ですが、資本金額については注意が必要です。

FXで法人口座を開設するためだけという理由で資本金1万円程度で会社設立をしてしまい、証券会社への申し込みの際に、「資本金が100 万円以上であること」をいう審査基準(証券会社によっては資本金額は審査基準ではありません)を満たしていないことを理由に、契約を断られるケースがあります。証券会社への事前確認を行って下さい。

5.顧問契約についてのよくある質問

最終的に、会社設立費用は総額でいくらかかりますか?

最終的に、会社設立費用は総額でいくらかかりますか?

会社設立をご利用いただいた場合に発生する費用は以下の通りとなります。

会社設立をご利用いただいた場合に発生する費用は以下の通りとなります。

・設立代金・・・60,000円(手数料完全ゼロ円です)

【 税理士顧問契約 】

・月額顧問料・・・月1万円〜。

・決算料・・・年に1回、15万円。法人は1年に一度会社の決算を行います。

初年度より年間を通してご契約いただきますと、不安のない決算処理が可能になります。

・年末調整代・・・年に1回、1万円〜。

令和5年7月28日追記:従来は顧問料金の範囲内で対応をしておりましたが、現在は別途仕訳料金を頂いております。

税理士顧問契約は必ず必要ですか?

はい。当事務所では、会計士・税理士事務所ですので会社設立のみというご依頼は

お受けしておりません。

FX法人設立後の税理士契約(月額1万円の範囲で経理仕訳入力も代行)をいただくことで、会社設立の格安サービスをさせて頂いております。

税理士顧問契約に会計ソフトへの仕訳入力は含まれていますか?

FX法人のお客様に限りまして、会計ソフトへの仕訳入力も顧問料1万円に含まれます。

面倒な経理入力も月額1万円の顧問で解放されます。

令和5年7月28日追記:従来は顧問料金の範囲内で対応をしておりましたが、現在は別途仕訳料金を頂いております。

6.FX節税を考えた確定申告

※平成21年1月からは、店頭取引業者にも支払い調書の提出が義務付けられており、

FX取引の全ての損益、明細が税務署側でも把握できるようになりました。

7.FXの節税について!

8.FXの仕訳

FX取引で発生した損益は、売買で得た為替差益と、スワップポイントと呼ばれる金利収入に分類できます。

この損益は、会社の定款の事業目的により営業損益か営業外損益として計上します。

▼ FX取引が定款事業目的で主たる事業の場合で利益が出た場合

| 【借方】 | 【貸方】 |

|---|---|

| 預け金(預託証拠金) | 売上高 |

▼ FX取引が定款事業目的で主たる事業の場合で損失が出た場合

| 【借方】 | 【貸方】 |

|---|---|

| 売上高 | 預け金(預託証拠金) |

▼ FX取引が主たる事業でない場合で利益が出た場合

| 【借方】 | 【貸方】 |

|---|---|

| 預け金(預託証拠金) | 為替差益 |

▼ FX取引が主たる事業でない場合で損失が出た場合

| 【借方】 | 【貸方】 |

|---|---|

| 為替差損 | 預け金(預託証拠金) |

定款事業目的に照らして主たる事業であれば、営業損益に、そうでない場合は、営業外損益に計上すべきです。

法人の場合、分離課税という考え方はなく、そべての損益を合算して、所得を計算します。

未決済ポジションについては、デリバティブ取引であるので、期末で評価替えを行ない、

未実現の為替差損益に関しても計上し、申告しなければなりません。

弊事務所ではお客様に対してFX取引集計用の専用エクセルシートを無償提供します

弊事務所ではお客様に対してFX取引集計用の専用エクセルシートを無償提供しますフェイスブックにも、いろいろな情報をアップしております。お時間あるときに、見てみてください。 FX取引集計のフォーマットをダウンロードされる際には、「いいね!」ボタンを是非クリックお願いします!

9.FXの必要経費

FX必要経費には以下のようなものが例示できます。

新聞図書費 → FX関連の専門雑誌、本代金等。

採用教育費 → FX関連セミナー受講料。

旅費交通費 → セミナー出席交通費。

減価償却費 → パソコンは耐用年数4年で減価償却します。

事務用品費 → 文房具等。

通信費 → 電話代、プロバイダ料金等(家事費との区分が大事)。

会議費 → FX取引関連の打ち合わせ等。

会議費 → FXトレーダー同士の情報交換目的の交流会等(家事費との区分が大事)。

車両費 → FX以外に他の事業も営んでいる場合、経費として認められる場合もあります(例;法人名義で契約した車で自宅とは別のFX専用の事業所に通勤している等)。

顧問契約をしたお客様に限り、「どのような支出が経費になるのか?」について、個別具体的なアドバイスをさせていただいております。

なお、弊事務所ではお客様に対して「経費立替精算書、入出金表」用の専用エクセルシートを提供しております。

FX投資会社設立についてのご相談やご依頼はこちらからどうぞ。